根據(jù)摩根士丹利(Morgan Stanley,大摩)的分析師團(tuán)隊(duì)于 2018 年 12 月所發(fā)布報(bào)告指出,2019 年全球半導(dǎo)體產(chǎn)業(yè)周期性低潮尚未見底,對(duì)北美和亞太市場(chǎng)均持保留態(tài)度,將預(yù)期成長(zhǎng)從 -1% 下調(diào)至 -5%。

分析師認(rèn)為,在未來五年,半導(dǎo)體行業(yè)的增長(zhǎng)率將圍繞著GDP增長(zhǎng)率上下波動(dòng),但對(duì)2019年并不持樂觀態(tài)度,他們認(rèn)為形勢(shì)將比2015年的行業(yè)低谷更加嚴(yán)峻。

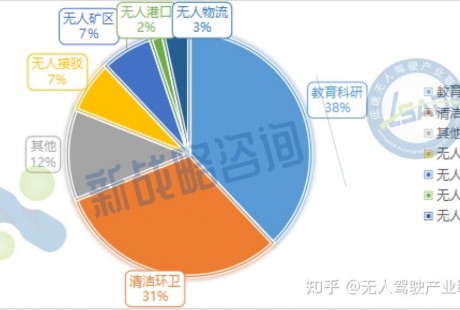

至于,中國半導(dǎo)體產(chǎn)業(yè)仍存在著機(jī)會(huì),整體未來成長(zhǎng)點(diǎn),將在于人工智能與機(jī)器學(xué)習(xí)以及無人駕駛等兩大領(lǐng)域。

SIA總裁兼CEO John Neuffer指出,全球半導(dǎo)體業(yè)銷售額持續(xù)出現(xiàn)強(qiáng)勁的年增幅。2018年1到11月份為止,年度營(yíng)收已經(jīng)超越2017年全年;但是近幾個(gè)月來成長(zhǎng)略微放緩。11月份所有主要地區(qū)市場(chǎng)的銷售都呈現(xiàn)年增;中國表現(xiàn)最佳、增幅達(dá)17%。計(jì)入12月份銷售后,估計(jì)2018年的全年成長(zhǎng)幅度將達(dá)兩位數(shù),而2019年成長(zhǎng)幅度將較為緩和。

報(bào)告指出,全球半導(dǎo)體產(chǎn)業(yè)未來兩大長(zhǎng)期成長(zhǎng)點(diǎn),關(guān)鍵在于人工智能與機(jī)器學(xué)習(xí)以及無人駕駛方面。其中,機(jī)器學(xué)習(xí)的應(yīng)用正在升級(jí),從數(shù)據(jù)中心擴(kuò)展到邊緣運(yùn)算上。而目前的機(jī)器學(xué)習(xí)相對(duì)處于早期的發(fā)展階段,但是在接下來的 3 到 5 年中,重點(diǎn)將會(huì)從用于算法開發(fā)、培訓(xùn)的半導(dǎo)體工具轉(zhuǎn)向電腦解決方案,以取代人力資本。

另外,人工智能及機(jī)器學(xué)習(xí)還有基于電腦視覺構(gòu)建的 Amazon Go 概念店、臉部或車牌識(shí)別、甚至正在進(jìn)行的犯罪的監(jiān)控?cái)z影機(jī)、醫(yī)學(xué)放射影像的內(nèi)容解釋等應(yīng)用,使得未來的應(yīng)用成長(zhǎng)可期。

至于,在自動(dòng)駕駛方面,大摩認(rèn)為這是汽車設(shè)備制造商的一個(gè)重點(diǎn)發(fā)展方向。

隨著安全應(yīng)用的反復(fù)運(yùn)算和技術(shù)的廉價(jià)化,全自動(dòng)車輛正在階段性發(fā)展。自動(dòng)駕駛還伴隨著處理器、傳感器的應(yīng)用,以及諸如車到車間的通訊等新技術(shù)普及。這些技術(shù)都將推動(dòng)全球半導(dǎo)體產(chǎn)業(yè)在未來 5 到 10 年內(nèi),在汽車產(chǎn)業(yè)的市場(chǎng)產(chǎn)值擴(kuò)大 2 到 3 倍,而目前車輛使用半導(dǎo)體產(chǎn)品的數(shù)量,也將從目前每輛車 400 美元,上升至 1,000 美元。